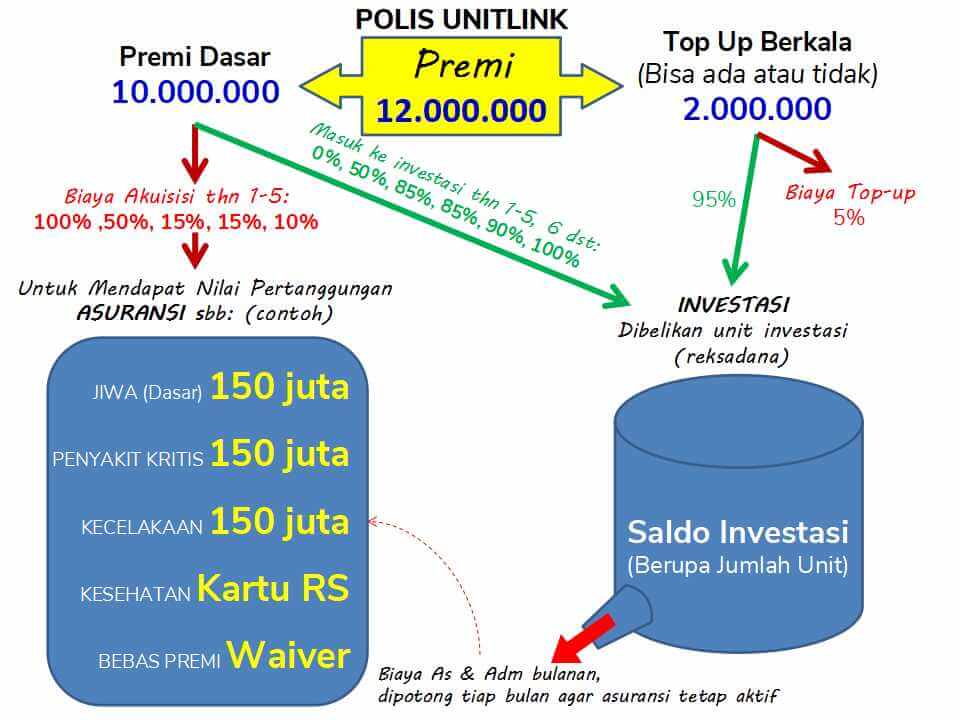

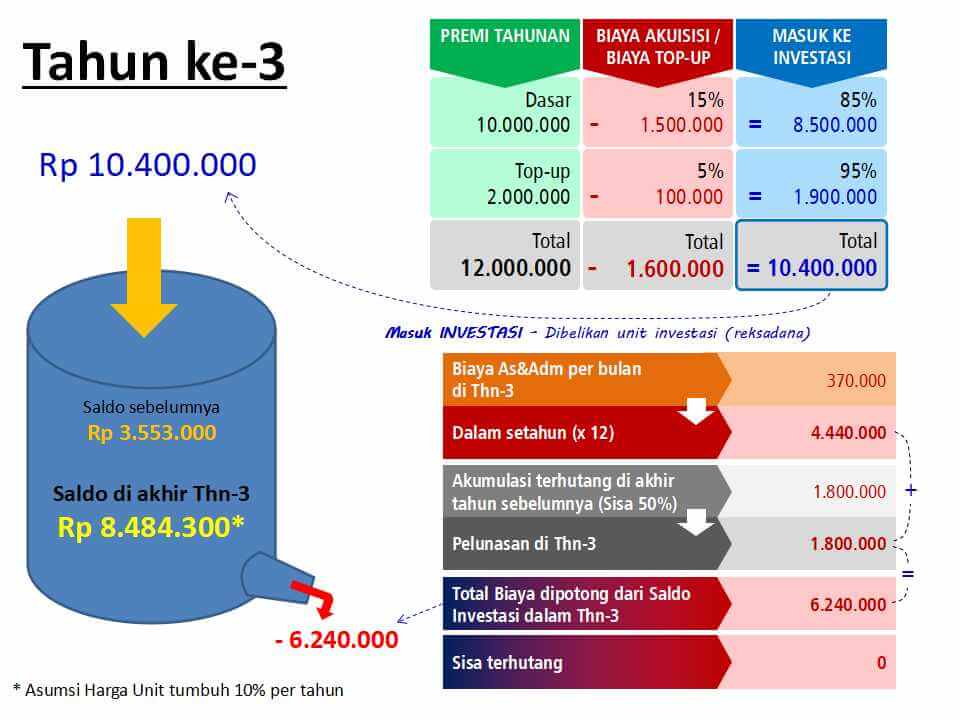

Sebelumnya perlu diketahui dulu bahwa premi untuk polis unitlink ini terdiri atas:

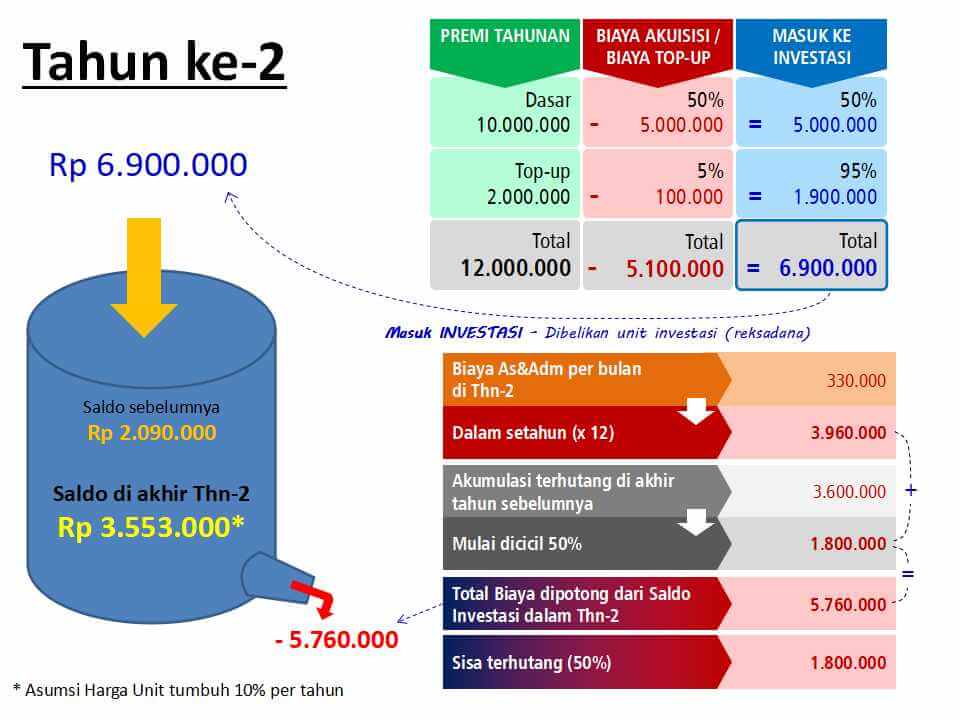

Premi Dasar, yang menentukan berapa besar pertanggungan asuransi yang bisa didapatkan. Premi Dasar ini, setelah dikurangi dengan Biaya Akuisisi (akan dijelaskan di bawah), akan dibelikan unit investasi (reksadana) dan akan masuk ke dalam saldo investasi (berupa jumlah unit). Dari saldo investasi yang terbentuk inilah nantinya yang tiap bulan akan dipotong untuk biaya asuransi dan biaya administrasi (dijelaskan di bawah).

Top-up Berkala, sebagai penambah nilai investasi, yang bisa ditambahkan ataupun tidak tergantung keinginan nasabah. Jika ditambahkan, akan menjadi satu paket dengan Premi Dasar. Ada atau tidaknya Top-up Berkala ini tidak mempengaruhi besar pertanggungan yang didapatkan, karena sifatnya hanya sebagai penambah saldo investasi saja.

Top-up Tunggal, adalah alokasi dana tambahan untuk investasi di luar Premi Dasar dan Top-up Berkala. Jadi bisa ditambahkan setiap saat tapi tidak rutin. Sifatnya juga hanya sebagai penambah saldo investasi saja.