Setiap orang pasti ingin bisa menyekolahkan anaknya setinggi mungkin, karena dengan pendidikan yang baik, anak akan lebih mudah untuk meraih masa depan yang diinginkan. Biasanya standar para orangtua adalah bisa menyekolahkan anak paling tidak sampai minimal S1, agar bisa besaing dalam dunia kerja. Untuk level pascasarjana, boleh kalau ada dana lebih. Lagipula jika sudah bekerja, sang anak pun bisa melanjutkan ke S2 dengan biaya sendiri.

Bicara tentang pendidikan, satu faktor yang penting adalah biaya. Dan kita tahu bahwa tren biaya sekolah selalu naik dari tahun ke tahun. Umumnya yang memerlukan biaya paling tinggi adalah jenjang S1.

Mana yang Anda inginkan untuk anak Anda kelak:

- Bisa kuliah kuliah di kampus yang diidamkan, BERAPAPUN BIAYANYA, atau…. menyesuaikan dengan dana yang ada? (Bagaimana jika pas tiba saatnya, pas tidak ada dana?)

- Bisa bayar uang masuk kuliah secara TUNAI, atau…..NYICIL?

Bisa dipastikan, dari masing-masing pilihan di pertanyaan (1) dan (2), Anda akan memilih pilihan yang pertama. Siapa yang tidak mau jika anaknya bisa kuliah di tempat idaman dan bisa bayar dengan cash?

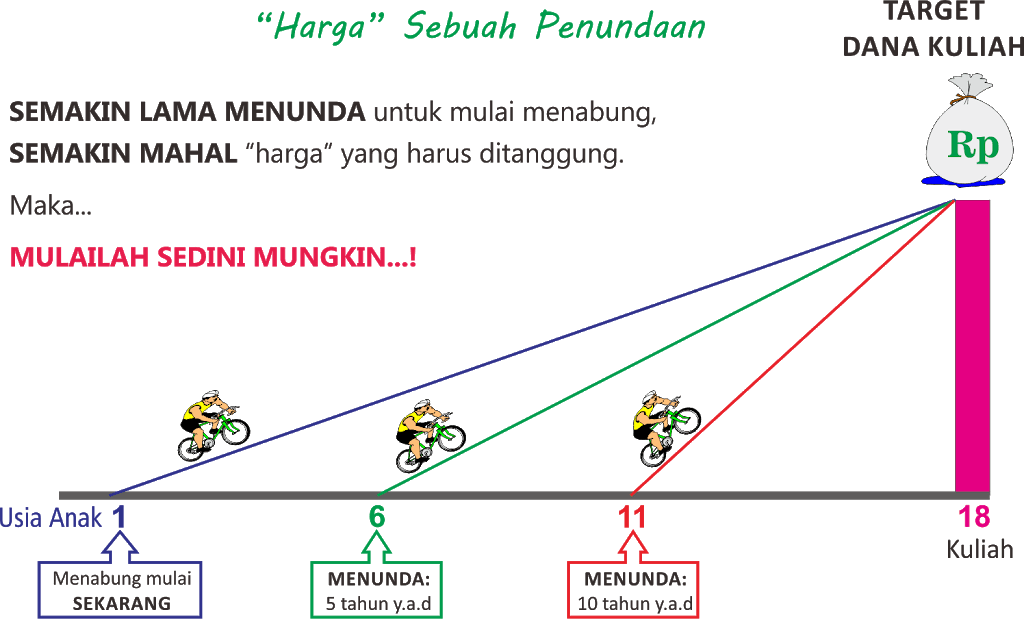

Nah untuk mencapainya, pastinya harus menabung. Sekarang saja sudah mahal, apalagi 10, 15, 20 tahun lagi… Saya kira sudah banyak sumber-sumber data yang memberikan info biaya kuliah di berbagai perguruan tinggi, jadi saya rasa tidak perlu menampilkan lagi. Yang jelas pasti mahal 😅😅

Gambaran saja, jika saat ini untuk masuk kuliah di Universitas “X” diperlukan biaya 25 juta. Dengan asumsi kenaikan biaya pendidikan 10%/tahun, maka 15 tahun lagi akan menjadi 83 juta. 18 tahun lagi menjadi 111 juta. Itu di Universitas “X” yang biayanya 25 juta. Bagaimana kalau di Universitas “Y” yang lebih mahal, 50 juta misalnya? Ya tinggal kalikan 2 saja Jika Anda mencari gelang. Ada sesuatu yang cocok untuk setiap tampilan, mulai dari yang pas di tubuh hingga yang terstruktur, mulai dari manset hingga rantai chain bracelet dan manset.…

Nah, berapa umur anak Anda sekarang? Berapa lama lagi akan masuk kuliah? Berapa yang harus disisihkan tiap bulan agar terkumpul jumlah yang cukup?