Secara umum, saat ini dikenal ada 3 jenis produk perlindungan yang terkait rawat inap, yang diselenggarakan oleh perusahaan asuransi.

1. Santunan Tunai Harian (Daily Cash Benefit)

Produk jenis ini umum dikenal sekitar 10 tahun yang lalu atau lebih, terutama sebelum adanya produk asuransi kesehatan swasta yang berupa kartu. Perlindungan ini berupa santunan tunai yang diberikan jika nasabah dirawat inap, berdasarkan jumlah hari dirawat, dengan nominal tertentu per harinya (sesuai kontrak polisnya), bukan berdasarkan kuitansi rumah sakit.

Karena sifatnya hanya santunan, maka sudah tentu jumlahnya tidak terlalu besar. Mungkin tidak akan sebanding dengan total biaya rawat inapnya. Produk ini lebih tepat diambil, jika nasabah sudah memiliki asuransi kesehatan atau BPJS. Jika biaya RS sudah ditanggung asuransi, maka produk ini akan memberikan dana tunai sebesar nilai santunan hariannya dikalikan dengan jumlah hari dirawat. Katakanlah ini sebagai pengganti penghasilan yang hilang selama dirawat, atau bisa juga sebagai biaya “wira-wiri” bagi keluarga yang menjaga.

Beberapa hal yang perlu diketahui:

- Biasanya ada syarat minimal untuk durasi rawat inapnya, umumnya 2 hari. Artinya jika hanya dirawat inap satu hari, klaim tidak bisa diajukan.

- Pengajuan klaim cukup menyertakan kopi kuitansi saja, sehingga sering dikatakan bahwa produk ini bisa “double claim” dengan asuransi kesehatan.

- Ada masa tunggu 30 hari untuk semua penyakit dan 12 bulan untuk sejumlah penyakit tertentu. Khusus rawat inap karena kecelakaan, tidak berlaku masa tunggu.

- Perlu diperhatikan kondisi-kondisi yang termasuk pengecualian, yang tidak bisa ditanggung.

Karena berupa dana tunai, produk jenis ini rawan terhadap penyalahgunaan dengan pengajuan klaim fiktif, untuk mengincar santunan harian maksimal. Di masa lalu, produk ini bisa memberikan santunan sampai dengan 1 juta/hari. Bahkan ada perusahaan yang bisa memberikan 1,5 juta/hari. Tetapi karena rawan penyalahgunaan, maka saat ini untuk pengajuan baru, santunan maksimal tidak bisa sebesar itu lagi. Paling-paling hanya bisa maksimal 200 ribu/hari. Bahkan beberapa perusahaan sudah menghapuskan produk jenis ini.

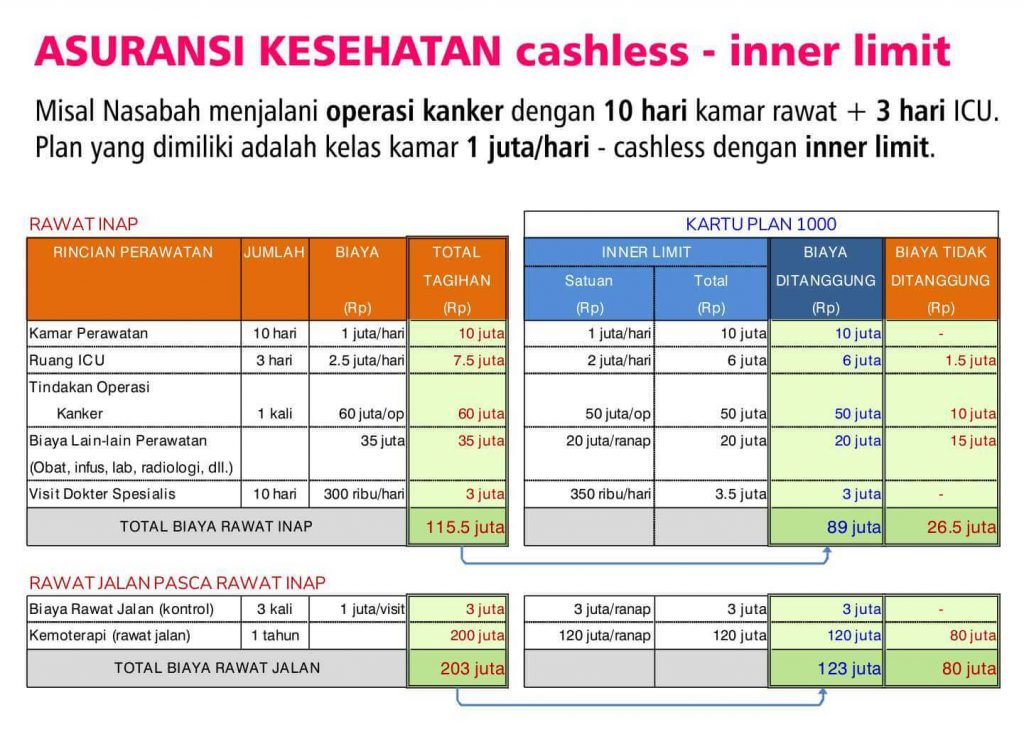

2. Asuransi Kesehatan dengan Inner Limit

Berbeda dengan Santunan Tunai Harian, produk ini adalah asuransi kesehatan berupa kartu, yang menanggung biaya perawatan di RS dengan cara non tunai (cashless – cukup gesek kartu saja di kasir) jika dirawat di RS jaringan kerjasama. Untuk RS di luar jaringan, tetap bisa ditanggung dengan cara penggantian biaya (reimbursement), dengan memberikan kuitansi asli dilengkapi detail rincian biayanya.

Kita telah ketahui bahwa ada banyak komponen dalam total biaya rumah sakit, di antaranya biaya kamar, bedah, aneka perawatan (obat, infus, lab, radiologi, dll.), visit dokter, dan sebagainya. Nah, asuransi jenis ini menanggung biaya RS dengan limit tertentu untuk masing-masing komponen tersebut (dikenal dengan istilah inner limit). Jadi ada limit sendiri untuk kamar, operasi, aneka perawatan, dan lain-lain.

Misal kamar yang dipakai seharga 1 juta/hari dan limit yang dimiliki adalah 800 ribu/hari, maka selisih 200 ribu/hari harus dibayar sendiri. Untuk bedah misalnya biayanya 25 juta dan limit yang dimiliki 20 juta/bedah, maka selisih 5 juta ditanggung sendiri. Demikian juga untuk komponen lainnya.

Jadi meski asuransi ini menanggung biaya berdasarkan kuitansi, tetap harus memperhatikan limit untuk masing-masing komponen biayanya.

Beberapa hal yang perlu diketahui:

- Syarat durasi dirawat, minimal 1 hari saja. Atau minimal sudah dikenakan tagihan kamar untuk 1 hari.

- Juga menanggung biaya rawat jalan yang terkait rawat inap (rawat jalan pra-pasca ranap, darurat kecelakaan, rawat darurat gigi akibat kecelakaan, biaya kemoterapi dan cuci darah) dengan limit tertentu.

- Pengajuan klaim (jika reimbursement) harus dengan kuitansi asli. Karena itu tidak bisa untuk “double claim” dengan asuransi lain. Hanya bisa melengkapi, jika asuransi lain tidak menanggung penuh (dengan prosedur koordinasi manfaat).

- Ada masa tunggu 30 hari untuk semua penyakit dan 12 bulan untuk sejumlah penyakit tertentu. Khusus rawat inap karena kecelakaan, tidak berlaku masa tunggu.

- Perlu diperhatikan kondisi-kondisi yang termasuk pengecualian, yang tidak bisa ditanggung.

- Agar harga kamar bisa ditanggung penuh, maka nasabah harus memilih tarif kamar yang sesuai dengan plan yang dimiliki. Sedangkan untuk komponen lain, sebaiknya nasabah secara berkala mengecek biaya yang berjalan, terutama untuk komponen aneka perawatan (obat, infus, dll) agar bisa diketahui apakah inner limit sudah terlampaui atau belum. Hal ini perlu agar nasabah bisa bersiap-siap jika jika di akhir nanti ada biaya yang harus ditanggung sendiri karena melebihi inner limit-nya.

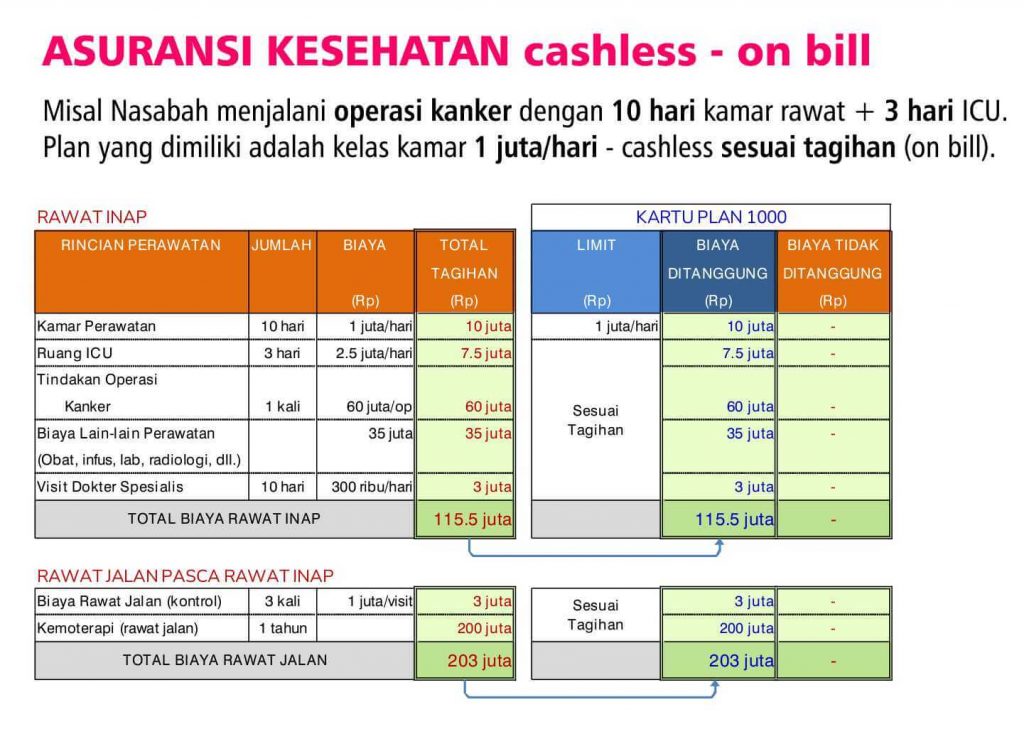

3. Asuransi Kesehatan Sesuai Tagihan (As-Charged / On-bill)

Sama dengan jenis no.2, asuransi kesehatan ini juga berupa kartu, yang mengganti biaya RS dengan cara cashless. Yang membedakan adalah, asuransi ini menanggung seluruh biaya sesuai tagihan (dikenal dengan istilah as-charged atau on-bill), dan tidak menerapkan inner limit. Yang diperhatikan hanya harga kamarnya saja. Jika nasabah memilih harga kamar yang sesuai dengan plan yang dimiliki, maka seluruh biaya akan ditanggung, dengan catatan: selama tidak melebihi limit total tahunan yang dimiliki. Biasanya tersedia beberapa pilihan plan, yang membedakan kelas kamar dan limit total tahunannya.

Saat ini sudah banyak perusahaan yang menawarkan produk jenis ini, karena dirasa lebih sesuai dengan kebutuhan, mengingat biaya kesehatan yang meningkat dari tahun ke tahun. Nasabah memerlukan ketenangan hati, bahwa meski biaya kesehatan naik terus, mereka tetap mendapatkan jaminan penanggungan biaya, berapapun habisnya.

Beberapa hal yang perlu diketahui:

- Syarat durasi dirawat, minimal 1 hari saja. Atau minimal sudah dikenakan tagihan kamar untuk 1 hari.

- Juga menanggung biaya rawat jalan yang terkait rawat inap (rawat jalan pra-pasca ranap, darurat kecelakaan, rawat darurat gigi akibat kecelakaan, biaya kemoterapi dan cuci darah) sesuai tagihan.

- Pengajuan klaim (jika reimbursement) harus dengan kuitansi asli. Karena itu tidak bisa untuk “double claim” dengan asuransi lain. Hanya bisa melengkapi, jika asuransi lain tidak menanggung penuh (dengan prosedur koordinasi manfaat).

- Ada masa tunggu 30 hari untuk semua penyakit dan 12 bulan untuk sejumlah penyakit tertentu. Khusus rawat inap karena kecelakaan, tidak berlaku masa tunggu.

- Perlu diperhatikan kondisi-kondisi yang termasuk pengecualian, yang tidak bisa ditanggung.

- Agar harga kamar bisa ditanggung penuh, maka nasabah harus memilih kelas kamar yang sesuai dengan plan yang dimiliki. Jika kamar sudah sesuai plan, maka seluruh biaya akan ditanggung. Nasabah tidak perlu repot mengecek secara berkala, biaya berjalan untuk komponen-komponen yang lain (bedah, obat, infus, dll.). Efeknya, proses penyembuhan bisa berjalan lebih cepat karena pikiran lebih tenang sudah ada yang menanggung seluruh biayanya.

- Selain rawat inap, di Manulife juga tersedia manfaat tambahan (pilihan) yang bisa menanggung biaya rawat jalan, gigi, dan melahirkan.

Bagaimana? Sudah lebih jelas tentang asuransi kesehatan bukan?

Jika Anda merasa sudah punya asuransi, silahkan dicek lagi apakah ada perlindungan kesehatannya atau tidak. Kenapa saya tanyakan seperti ini? Karena saya pernah menemui seseorang yang merasa sudah punya asuransi kesehatan. Baru ketahuan karena saat akan menjalani rawat inap, ternyata polisnya tidak memiliki manfaat asuransi kesehatan, hanya asuransi jiwa saja… (ini akibat tidak pernah membuka buku polis  ).

).

Akhirnya beliau malah membeli polis kesehatan dengan saya :-D.

Jika benar sudah memiliki perlindungan kesehatan, silahkan cek lagi, jenis yang mana yang Anda punya? Jika ada kartunya, berarti produk jenis no. 2 atau 3. Jika tidak ada kartu, berarti jenis no. 1. Pastikan juga apakah besaran perlindungannya sudah memadai untuk kondisi sekarang.

Di jaman sekarang ini, mengingat inflasi biaya kesehatan, saya merekomendasikan produk jenis no.3 kalau Anda berencana memiliki asuransi kesehatan. Jika Anda ingin mengetahui detail produknya, silahkan lihat di sini (KARTU RUMAH SAKIT EKSKLUSIF, PERLINDUNGAN PREMIUM).

Sampai di sini, semoga informasi ini bermanfaat. Terima kasih.

Salam sehat selalu.